Die Besteuerung von Kryptos in Deutschland

Gianluca Jahn

Stand: 18. Januar 2025

Kryptowährungen wie Bitcoin, Ethereum und viele andere haben in den letzten Jahren stark an Bedeutung gewonnen. Die Faszination für digitale Währungen, die dezentral und unabhängig von traditionellen Finanzsystemen operieren, zieht immer mehr Menschen und Unternehmen an. Doch wie steht es um die steuerliche Behandlung von Kryptowährungen in Deutschland? In diesem Artikel wollen wir die wichtigsten Aspekte der Besteuerung von Kryptowährungen erklären, die rechtlichen Grundlagen beleuchten und mit praktischen Beispielen die Steuerpflichten verdeutlichen.

Kryptowährungen: Was sind sie eigentlich?

Kryptowährungen sind digitale Währungen, die auf einer Technologie namens Blockchain basieren. Sie bieten eine dezentrale Alternative zu traditionellen Währungen, die von einer Zentralbank kontrolliert werden. Die bekannteste Kryptowährung ist Bitcoin, aber auch Ethereum, Litecoin und viele andere haben sich etabliert. Die Nutzung von Kryptowährungen ist vielfältig: Sie können als Zahlungsmittel verwendet, in der Spekulation gehandelt oder in verschiedenen Anwendungen innerhalb von sogenannten "Smart Contracts" genutzt werden.

💡 Du möchtest mehr erfahren?

Deutlich mehr und detailliertere Informationen zur Natur von Kryptowährungen findest du in unserer Crypto-Sektion.

Rechtliche Einordnung von Kryptowährungen in Deutschland

In Deutschland gelten Kryptowährungen nicht als gesetzliche Zahlungsmittel, sondern als privates Wirtschaftsgut. Dies bedeutet, dass sie steuerlich nicht wie "normales" Geld behandelt werden, sondern vielmehr wie andere Vermögenswerte wie Aktien oder Immobilien. Die steuerliche Behandlung hängt davon ab, wie Kryptowährungen verwendet werden.

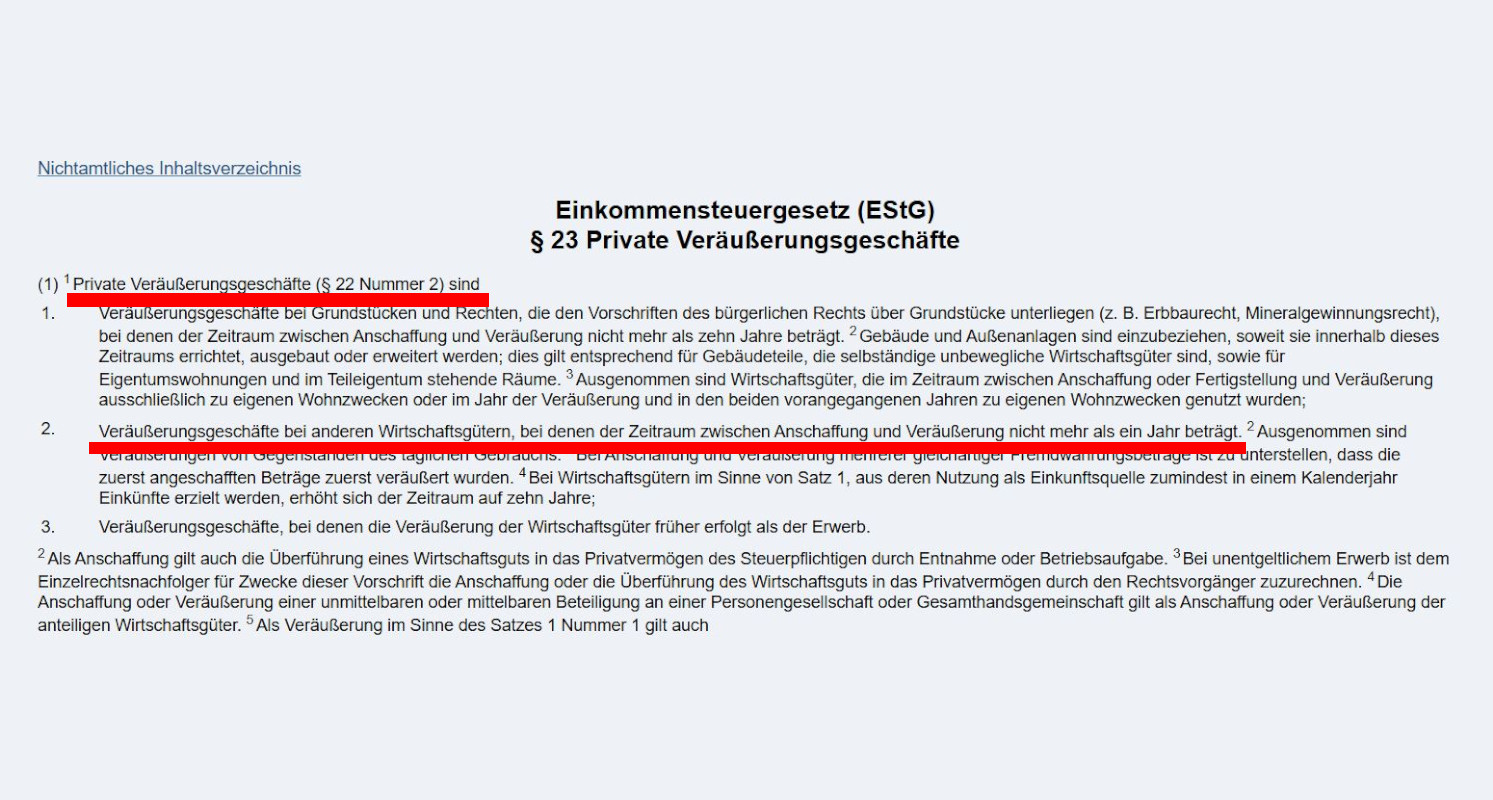

Der Gesetzestext zur jährlichen Haltefrist bei privaten Veräußerungsgeschäften. Quelle: Bundesamt für Justiz

Laut § 23 EStG (Einkommensteuergesetz) fällt die Veräußerung von Kryptowährungen unter die Vorschriften zur Besteuerung von privateigentlichem Vermögen, wenn sie innerhalb eines bestimmten Zeitraums nach dem Erwerb verkauft werden. Es handelt sich also um Spekulationsgeschäfte, die unter bestimmten Bedingungen steuerpflichtig sind und mit der Einkommenssteuer abgegolten werden.

Steuerpflicht auf Handel mit Kryptowährungen

Haltedauer und Steuerpflicht

In Deutschland ist die Besteuerung von Kryptowährungen insbesondere von der Haltedauer abhängig. Grundsätzlich gilt, veräußern Sie Kryptowährungen innerhalb eines Jahres nach dem Erwerb, so sind die Gewinne steuerpflichtig und unterliegen der Einkommensteuer. Halten Sie Kryptowährungen länger als ein Jahr, ist ein Verkauf steuerfrei. Dies gilt auch dann, wenn Sie die Kryptowährungen für private Zwecke genutzt haben. Hier greift die Spekulationsfrist von einem Jahr, die für alle privaten Veräußergeschäfte gilt.

Beispiel 1: Anna kauft 1 Bitcoin (BTC) im Januar 2023 zu einem Preis von 20.000 EUR. Im Dezember 2023 verkauft sie diesen für 45.000 EUR. Anna erzielt also einen Gewinn von 25.000 EUR. Da der Verkauf innerhalb eines Jahres erfolgt ist, muss sie diesen Gewinn in ihrer Steuererklärung angeben und der Gewinn unterliegt der Einkommensteuer - was bei 40% knapp 10.000 EUR Steuerlast entspricht.

Beispiel 2: Thomas kauft ebenfalls 1 Bitcoin im Januar 2023, hält sie aber bis Januar 2025. Im Januar 2025 verkauft er seinen Bitcoin für 100.000 EUR. Da die Haltedauer über ein Jahr betrug, ist der Gewinn steuerfrei und muss nicht versteuert werden.

Freibetrag bei der Spekulation mit Kryptowährungen

Es gibt einen Freibetrag, der im Zusammenhang mit der Spekulation mit Kryptowährungen relevant ist. Gewinne aus dem Verkauf von Kryptowährungen sind steuerpflichtig, wenn der Gewinn pro Jahr über 600 EUR liegt (laut § 23 Abs. 1 EStG). Dies bedeutet, dass Gewinne bis zu 600 EUR jährlich steuerfrei sind. Wenn also ein Steuerpflichtiger durch mehrere Verkäufe von Kryptowährungen insgesamt nur einen Gewinn von weniger als 600 EUR erzielt, muss er keine Steuer zahlen.

Kryptowährungen als Einkünfte aus Gewerbebetrieb

Kryptowährungen, die als Einkünfte aus gewerblichen Tätigkeiten erzielt werden, unterliegen einer anderen steuerlichen Behandlung. Wer Kryptowährungen als Unternehmen handelt, spekuliert oder regelmäßig mit diesen tätig ist, kann als Gewerbetreibender eingestuft werden. Dies hat zur Folge, dass die Einkünfte aus dem Handel mit Kryptowährungen als gewerbliche Einkünfte betrachtet werden und somit der Gewerbesteuer unterliegen.

Ein Beispiel hierfür wären Unternehmen, die regelmäßig mit Kryptowährungen handeln oder Krypto-Assets als Zahlungsmittel akzeptieren.

Versteuerung von Krypto-Staking

Krypto-Staking

Staking bezeichnet das "Halten" von Kryptowährungen in einem Netzwerk, um Transaktionen zu validieren und dafür eine Belohnung in Form von zusätzlichen Coins zu erhalten. Diese Erträge gelten als "sonstige Einkünft" und müssen, genau so wie Gewinne aus dem privaten Handel mit Kryptowährungen, mit dem persönlichen Einkommenssteuersatz versteuert werden. Hier gilt ein jährlicher Freibetrag von 256 Euro.

Staking-Erträge werden zuerst bei der Ausschüttung und dann ggf. noch einmal beim Verkauf besteuert, wenn zwischen Ausschüttung und Verkauf ein Wertzuwachs stattgefunden hat und die Zeit dazwischen unter 1 Jahr betrug. Wird der Staking-Ertrag länger als 1 Jahr gehalten, wird nur bei Ausschüttung einmalig die Steuer fällig.

Versteuerung von Krypto-Mining

Mining ist der Prozess, bei dem neue Einheiten einer Kryptowährung durch das Lösen komplexer mathematischer Aufgaben erschaffen werden. Die Belohnung für das Mining ist ebenfalls steuerpflichtig und fällt, genau so wie Staking, unter "sonstige Einkünfte" und landet somit im selben Verrechnungspool und der selben, gemeinsamen Freigrenze von 256 Euro pro Jahr.

Solltest du über dein betriebenes Mining die Freigrenze überschreiten, wird jedoch der gesamte Gewinn und somit nicht nur der Betrag oberhalb der Freigrenze steuerpflichtig. Da ab diesem Punkt auch nicht mehr von einer gelegentlichen, privaten Beteiligung sondern von einem Geschäft mit Gewinnerzielungsabsicht ausgegangen wird, kann es sein, dass du dich selbstständig machen musst, um deiner Mining-Tätigkeit legal weiter nachgehen zu dürfen. Hier fällt in diesem Fall sowohl Einkommenssteuer als auch die Gewerbesteuer an, letzteres musst du allerdings erst zahlen, wenn dein jährlicher Gewinn die gewerbliche Freigrenze von 24.500 Euro überschreitet. Da für Mining als Geschäftstätigkeit gewisse Kosten anfallen - in diesem Fall sowohl spezielle Mining-Hardware als auch die damit verbundenen, hohen Stromkosten - kannst du diese steuerlich absetzen, indem du sie als Betriebsausgaben abschreibst. Es empfiehlt sich, an dieser Stelle seperate Stromzähler für private und gewerbliche Zwecke zu verwenden, da der Gewerbetreibende vor dem Finanzamt in der Nachweispflicht für seinen ausgewiesenen Stromverbrauch ist.

🚫 Keine Umsatzsteuer erforderlich

Umsatzsteuer fällt auf das Mining von Kryptowährungen nicht an, da dies als Finanzdienstleistung gewertet wird.

Verlustverrechnung bei der Steuererklärung

Verluste, die durch den Verkauf von Kryptowährungen innerhalb eines Jahres entstehen, können nur mit Gewinnen aus dem Verkauf von Kryptowährungen verrechnet werden. Es ist nicht möglich, diese Verluste mit Gewinnen aus Staking oder Mining oder gar dem Handel mit Aktien zu verrechnen, da Einkünfte aus Staking und Mining gemäß § 22 Nr. 3 EStG als Einkünfte aus sonstigen Einkünften gelten und somit eine getrennte steuerliche Behandlung erfordern. Die Verrechnung von Verlusten ist daher auf Gewinne aus Spekulationsgeschäften beschränkt.

Schauen wir uns auch hierzu erneut ein Beispiel an: Jens verkauft im Jahr 2023 Bitcoin mit einem Verlust von 2.000 EUR. Gleichzeitig erzielt er aus dem Verkauf von Aktien einen Gewinn von 3.000 EUR. Der Verlust aus den Bitcoin-Verkäufen kann nur mit Gewinnen aus anderen Kryptowährungstransaktionen (z.B. weiteren Verkäufen von Bitcoin) verrechnet werden, aber nicht mit den Erträgen aus Staking, Mining oder Wertpapiergeschäften.

Fazit

Die steuerliche Behandlung von Kryptowährungen in Deutschland ist komplex, aber für den Laien verständlich, wenn man die wesentlichen Regeln beachtet. Grundsätzlich gilt: Gewinne aus dem Verkauf von Kryptowährungen sind steuerpflichtig, wenn sie innerhalb eines Jahres nach dem Erwerb realisiert werden. Gewinne sind steuerfrei, wenn die Kryptowährungen länger als ein Jahr gehalten werden. Einkünfte aus Staking und Mining unterliegen der Besteuerung, ebenso wie Einkünfte aus dem gewerblichen Handel mit Kryptowährungen. Verluste können nur mit Gewinnen aus dem Verkauf von Kryptowährungen verrechnet werden, aber nicht mit Erträgen aus Staking, Mining oder Wertpapierhandel.

Vorheriger Artikel

Steuererleichterungen bei ETFs

Ähnliche Artikel

10min

Grundlagen zu Kryptowährungen

Bitcoin, Ethereum & Co. verstehen: Lerne, wie Kryptowährungen und Blockchain funktionieren – und warum sie mehr sind als nur ein kurzfristiger Hype.

10min

ETCs auf Kryptowährungen

Krypto investieren ohne Wallet? Erfahre, wie ETCs funktionieren, worin sie sich von ETFs unterscheiden und was du bei Auswahl und Absicherung beachten solltest.

Schnellnavigation: Steuern und Tipps

Wir freuen uns auf dein Feedback

Solltest du Feedback, Kritik, Fragen oder Anregungen haben, melde dich bei uns gern über eine der folgenden Wege.

Die Inhalte dieser Website dienen ausschließlich der allgemeinen Information und stellen keine Anlageberatung, Steuerberatung oder sonstige Finanzberatung im Sinne des Wertpapierhandelsgesetzes (WpHG) oder anderer gesetzlicher Bestimmungen dar. Die bereitgestellten Informationen und Beiträge spiegeln die persönliche Meinung der Autorin/des Autors wider und sind nicht als konkrete Handlungsempfehlung oder Aufforderung zum Kauf, Verkauf oder Halten von Finanzinstrumenten zu verstehen.

Alle Angaben erfolgen ohne Gewähr auf Richtigkeit, Vollständigkeit oder Aktualität. Eine Haftung für eventuelle Vermögensverluste oder sonstige Schäden, die direkt oder indirekt aus der Nutzung der angebotenen Inhalte entstehen, ist ausgeschlossen.

Dir gehört die Ziellinie.